di Roberto Rossi e Davide Mare

Sulla strada per l’insolvenza

All’indomani dell’esito del referendum costituzionale, il dibattito politico ruota nuovamente sul cosiddetto “salvataggio” del Monte dei Paschi di Siena sulla salute del sistema bancario italiano. La discussione ignora due aspetti principali della questione: l’evoluzione storica del rischio di insolvenza e i fattori che hanno portato a un aumento della rischiosità.

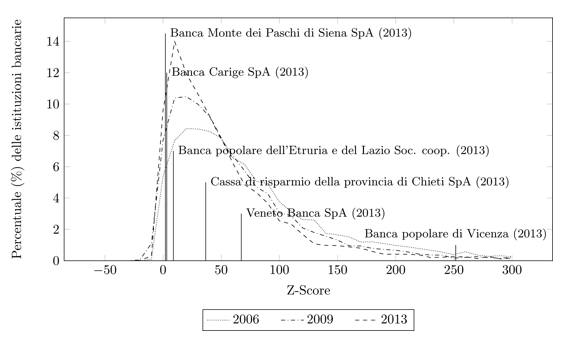

Utilizzando i dati di un nostro recente lavoro, possiamo ricostruire l’andamento storico del rischio d’insolvenza delle banche italiane. Lo Z-Score è un indicatore largamente utilizzato per misurarlo come rapporto tra la capitalizzazione di un istituto di credito e la volatilità dei redditi dichiarati periodicamente nei bilanci. Maggiore il valore dell’indicatore, minore è la probabilità che una perdita inattesa azzeri il capitale dell’istituto di credito.

Nella figura 1 riportiamo i dati dello Z-Score calcolati per un campione di circa ottomila banche nei paesi G-20. Nel corso degli ultimi dieci anni il rischio di insolvenza è tendenzialmente aumentato per le banche incluse nel campione. Ciò significa che l’indicatore presenta valori generalmente inferiori rispetto a quelli osservati nel 2006. Le banche italiane, con in testa Mps, hanno valori molto bassi dello Z-Score; questo segnala una criticità per la loro sopravvivenza.

Figura 1 – Distribuzione dello Z-Score per le banche del G-20 per gli anni 2006, 2009 e 2013

Fonte: Elaborazioni proprie su dati Bankscope

Il rischio “capitale”

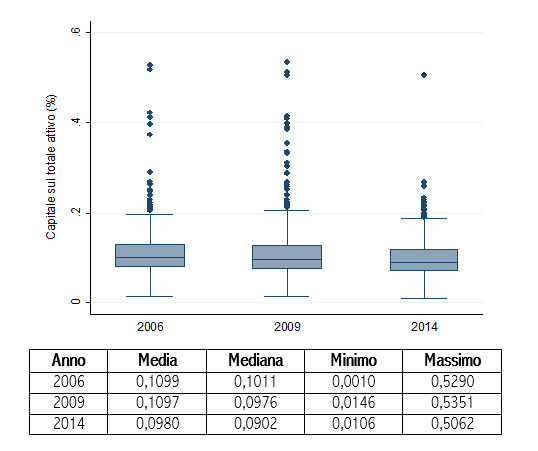

Quali fattori hanno contributo all’accresciuto rischio di insolvenza? Uno degli indiziati più comuni è la dotazione di capitale dei singoli istituti di credito. Concentrandoci ora solo sui dati per le banche italiane, fra il 2006 e il 2014 è possibile osservare una diminuzione delle dotazioni relative di capitale. La metà degli istituti nel nostro sistema bancario ha visto diminuire i cuscinetti di capitale, elemento fondamentale per ridurre il rischio di insolvenza di fronte a perdite inaspettate. La tendenza negativa è statisticamente rilevante per il periodo considerato (2006-2014). Due indizi certamente non fanno una prova, ma suggeriscono una potenziale difficoltà sviluppata nel tempo.

Figura 2 – Distribuzione del capitale sul totale attivo per le banche italiane per gli anni 2006, 2009 e 2013

Fonte: Elaborazioni proprie su flussi Abi

Se fare banca non è più redditizio

In un recente articolo sulle banche di credito cooperative italiane si evidenzia come il contesto macroeconomico nazionale e regionale sia particolarmente importante per analizzare il rischio di insolvenza bancario. In Italia, dove la dimensione e il contesto operativo della maggioranza delle banche è locale, questo fattore gioca un ruolo ancora più rilevante. Nell’articolo si segnala come la dotazione patrimoniale, fattore certamente importante, debba essere vista in un’ottica di contesto dove l’economia paese e la generale profittabilità degli istituti di credito sono analizzate congiuntamente.

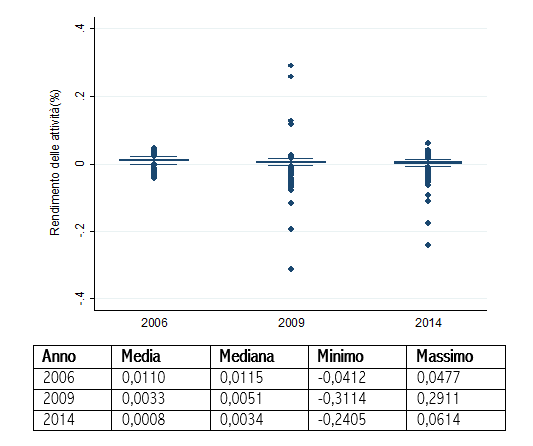

Se, come evidenziato nella figura 3, la profittabilità dell’attività bancaria tende a ridursi e a presentare un’accentuata volatilità nel corso del tempo, limitarsi a incrementare le riserve di capitale potrebbe risultare una strategia insufficiente. La nostra analisi rivela che tra il 2006 e il 2014 la profittabilità media è diminuita, con un’accresciuta volatilità dei profitti (figura 3). L’assenza di redditività sembra dunque essere un probabile fattore collegato all’aumento della fragilità del sistema bancario italiano. Stefano Micossi e Marcello Esposito ci ricordano come la scarsa profittabilità abbia effetti dannosi per la stabilità bancaria. Ne discende che oltre a potenziali e probabili ricapitalizzazioni, sarebbe necessaria una riflessione più profonda su assetti organizzativi e decisioni di business delle singole banche in situazione di stress finanziario.

Figura 3 – Distribuzione dei profitti pre-tasse sul totale attivo per le banche italiane per gli anni 2006, 2009 e 2013

Fonte: Elaborazioni proprie su flussi Abi

Roberto Rossi e Davide S. Mare per Lavoce.info

* Le opinioni qui espresse da Davide S. Mare sono a titolo personale e non riflettono la posizione della Banca Mondiale.