di Francesco Daveri

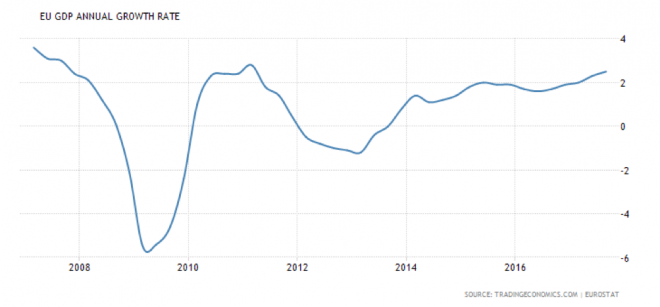

Un bel terzo trimestre del 2017 nonostante tutto: la crescita dell’euro zona accelera al 2,5 per cento su base annua, più o meno confermando il suo ritmo di crescita trimestrale (+0,6 per cento dopo il +0,7 per cento del secondo trimestre).

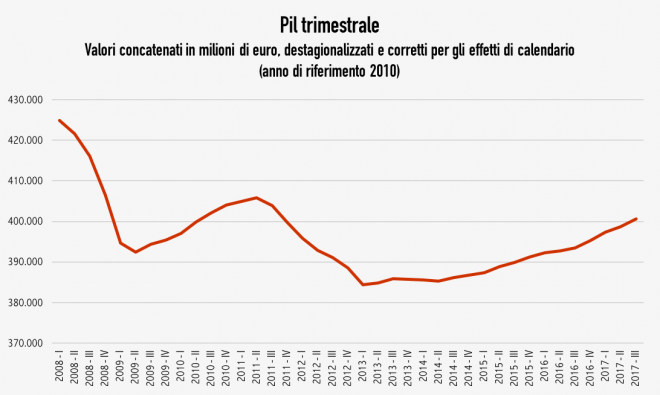

Anche in Italia la crescita si consolida ulteriormente con una crescita trimestrale del +0,5 per cento che porta la crescita all’1,8 per cento su base annua. Sono numeri che convalidano l’attesa di crescita all’1,5 per cento del governo e dei principali istituti di previsione per l’anno in corso e che promettono di far partire il 2018 con il piede giusto.

Di fronte a dati tanto soddisfacenti vale la pena di fare un passo indietro. Con la crisi dell’euro dell’estate 2011, l’Europa era diventata per qualche anno un problema tra le grandi aree del mondo per l’assenza di crescita e per i rischi di instabilità. A distanza di sei anni da quell’estate terribile la politica continua a proporre nuove nubi sull’economia. In ordine di tempo, dal giugno 2016: la Brexit, il pericolo scampato della vittoria della signora Le Pen in Francia, l’affermazione dei partiti euroscettici in Germania e in Austria, la crisi catalana. E chissà cosa succederà alle elezioni italiane di primavera. Una lista di eventi che minacciano di far deragliare il treno dell’Europa.

Nel frattempo però l’economia europea tira dritto e va avanti, con una crescita che è arrivata al diciottesimo trimestre consecutivo e una disoccupazione che scende finalmente al di sotto del 9 per cento della forza lavoro. Non sarebbe crescita se non ci fosse anche una ripresa dei consumi, condensata nell’aumento rispettivo del 6 e dell’8 per cento delle vendite al dettaglio in valore e in volume rispetto al primo semestre 2013. In parallelo, il recupero dei consumi si è in parte tradotto in un ritorno della produzione industriale che mostra un guadagno superiore al 5 per cento rispetto ai minimi di inizio 2013. Il recupero della produzione industriale risente in positivo dei significativi processi di re-shoring della produzione oggi in corso, ma tale processo ha riguardato solo alcuni macro settori (soprattutto quelli che producono beni non durevoli e l’automobilistico) mentre la produzione dei prodotti energetici e dei beni di consumo durevoli diversi dall’automotive langue lontana da livelli pre-crisi che probabilmente non torneranno mai. Nessuna ripresa per quanto persistente può infatti cancellare i duraturi effetti delle delocalizzazioni produttive verso i paesi emergenti asiatici (caratterizzati da bassi costi di produzione e favorevoli trend demografici) degli ultimi 20 anni. In ogni caso, la fiducia degli operatori economici va su di pari passo con l’economia, anche nei paesi più duramente colpiti dalla crisi degli ultimi anni come Italia, Portogallo e Grecia.

Da Berlino non arrivino diktat sulla fine del Qe

Al di là degli eventi politici, c’è una sola vera cosa che potrebbe andare storto nell’Europa di oggi: una fine mal congegnata del Qe, il programma di acquisti della Bce. Dietro l’angolo sono seri i rischi di un apprezzamento dell’euro e di un aumento del costo del denaro e dell’indebitamento pubblico successivi a una prematura conclusione delle politiche della Bce che più di ogni altro fattore hanno aiutato il ritorno alla crescita dell’Europa. Speriamo che la politica (soprattutto quella tedesca) ne ponderi le possibili conseguenze con attenzione.

È però altrettanto chiaro che molto rimane da fare per rafforzare ulteriormente i progressi conseguiti finora. Grazie alla ripresa, il Pil dell’euro zona ha recuperato già a metà 2015 i livelli raggiunti a fine 2008. Ma la disoccupazione al 9 per cento rimane superiore di un punto e mezzo rispetto ai livelli pre-crisi, specialmente per i più giovani.

Ma è dalla politica che arrivano le minacce principali alla prosecuzione della ripresa europea. A pesare – più ancora delle scadenze elettorali (ora in Germania, nei primi mesi del 2018 in Italia) – è il rischio di una prematura o disordinata conclusione delle politiche di acquisto di titoli da parte della Bce. Se ciò avvenisse, l’Europa si priverebbe delle uniche politiche che in questi anni hanno ridato fiducia e mostrato come l’unione monetaria non sia solo una gabbia di tetti fiscali da non superare. A spingere per una rapida conclusione sono le pulsioni poco motivate – se non del tutto miopi – provenienti dall’elettorato e dalla giustizia costituzionale tedesca. Per la continuazione della ripresa c’è solo da augurarsi che le tensioni geopolitiche di questi mesi e il repentino rafforzamento dell’euro riportino la Germania a più miti consigli, preservando il consenso che serve per calibrare con misura e determinazione la prosecuzione delle politiche attuate finora dall’istituto di Francoforte.

Francesco Daveri per Lavoce.info