di Rony Hamaui

L’anno scorso l’economia turca era cresciuta del 7,4 per cento e ancora a maggio di quest’anno la produzione industriale era salita del 7 per cento rispetto allo stesso mese del 2017, mentre il deficit pubblico sul Pil si situava sotto al 3 per cento. Certo, le partite correnti mostravano un deficit pari a quasi il 6 per cento del Pil, valore importate ma gestibile per un paese in rapido sviluppo.

Perché allora nell’ultimo mese la lira turca ha perso circa un terzo del suo valore, l’inflazione è schizzata al 16 per cento, la borsa di Istanbul ha bruciato 40 miliardi di dollari e oggi molte aziende industriali e tutte le banche, fortemente indebitate in euro e in dollari, rischiano la bancarotta?

Le cause scatenanti della crisi sono state certo la disputa con il presidente Trump sul pastore Andrew Brunson, detenuto da Ankara da quasi due anni con la ridicola accusa di terrorismo, e le conseguenze delle sanzioni commerciali inflitte dall’amministrazione americana alle esportazioni turche di acciaio e alluminio.

Tuttavia, le ragioni profonde del disastro turco stanno nella perdita di fiducia dei mercati nei confronti di Recep Tayyip Erdoğan, presidente della repubblica, e del suo populismo nazionalistico.

Le cause della crisi

Come scriveva Rudiger Dornbusch “Le crisi impiegano molto più tempo di quanto si possa pensare ad arrivare, poi accadono molto più velocemente di quanto si potesse immaginare”. Così è avvenuto in Italia nel 1976, in Messico nel 1994 e così è successo oggi in Turchia.

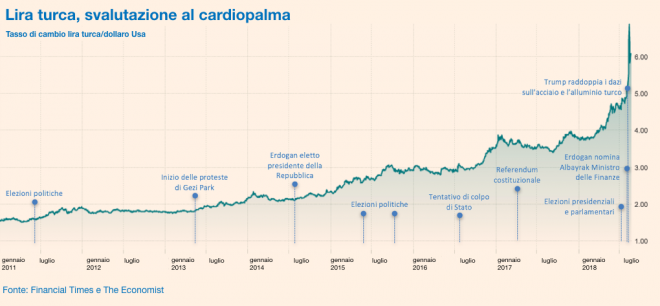

Come si può vedere dal grafico, la lira turca comincia a deprezzarsi nei confronti del dollaro con la l’elezione di Erdoğan a presidente nel 2014 (la prima a suffragio universale) e accelera dopo il tentativo di colpo di stato del luglio del 2016. Preoccupano i mercati la deriva autoritaria del regime, l’incarcerazione di milioni di oppositori, il bavaglio messo alla stampa, l’ottomanizzazione della politica turca (vedi la costruzione del nuovo Palazzo Bianco con 1125 stanze e le cerimonie in stile ottomano con le guardie in costume), ma soprattutto la svolta anti-occidentale e l’interventismo in Medio Oriente.

Un altro salto di qualità lo si osserva con il referendum costituzionale dell’aprile del 2017, che trasforma la Turchia in repubblica presidenziale, e con la rielezione di Erdoğan a presidente lo scorso giugno. A ministro delle Finanze viene nominato il genero Berat Albayrak, mentre non si risparmiano attacchi alla banca centrale turca perché tenga bassi i tassi d’interesse. Poi la situazione precipita all’inizio di agosto nonostante le misure restrittive annunciate e i vincoli imposti ai movimenti.

Grafico 1

Oggi Erdoğan, come ogni buon populista, accusa la speculazione internazionale, contrattacca imponendo dazi sui prodotti americani e chiede ai sui concittadini di sostenerlo comprando telefonini turchi. Dalla sua è certo di avere Allah, la Russia e il Qatar, che ha annunciato di voler investire in Turchia 15 miliardi di dollari. Mette in discussione la sua appartenenza alla Nato e fa pesare il suo contributo alla risoluzione dell’emergenza migranti siriani.

Tuttavia, all’occhio dei mercati non è più l’uomo del miracolo economico, che ha permesso un quindicennio di forte crescita. Vedremo se all’interno rimarrà il leader che ha ridato dignità politica e culturale all’Anatolia mussulmana.

Paul Krugman sostiene che la crisi turca è una classica “crisi valutaria e del debito come tante altre viste nel passato”. Eppure la vicenda turca può fornirci qualche elemento di riflessione: 1) spesso derive populiste conducono a situazioni di crisi profonda che impoveriscono il paese; 2) l’anti occidentalismo/europeismo non porta a nulla di buono e allontana gli investitori esteri; 3) quasi tutte le crisi sono “fatte in casa” e non è il caso di accusare la speculazione internazionale; 4) l’assenza di una moneta comune, come l’euro, non elimina il rischio di crisi ma aggiunge una dimensione valutaria ancor più difficile da governare.

Rony Hamaui per Lavoce.info